こんにちはゆうりです。プロフィールはこちらをご覧ください!

最近テレビのニュースで、年金受給者に年金は足りてますか?と質問をしている番組を見ました。だいたい帰ってきた返答は足りていない。という答えが大半でした。年金支給日にATMにお金をおろしに行っている方を対象にした取材でしたので、幾分か偏ってはいるとは思いますが、貯金もなく年金のみで生活をしていて毎月カツカツの生活を送っている方が一定数いることは明らかです。

さらに年金が足りない分は子供たちに援助を受けていて、家賃も払ってもらっているという方もいました。

そうした現状を把握しておくことで今から投資によってできる対策と出口戦略について考えていきたいと思います。

積み立てNISAによって得られる60歳時点の予想資産額

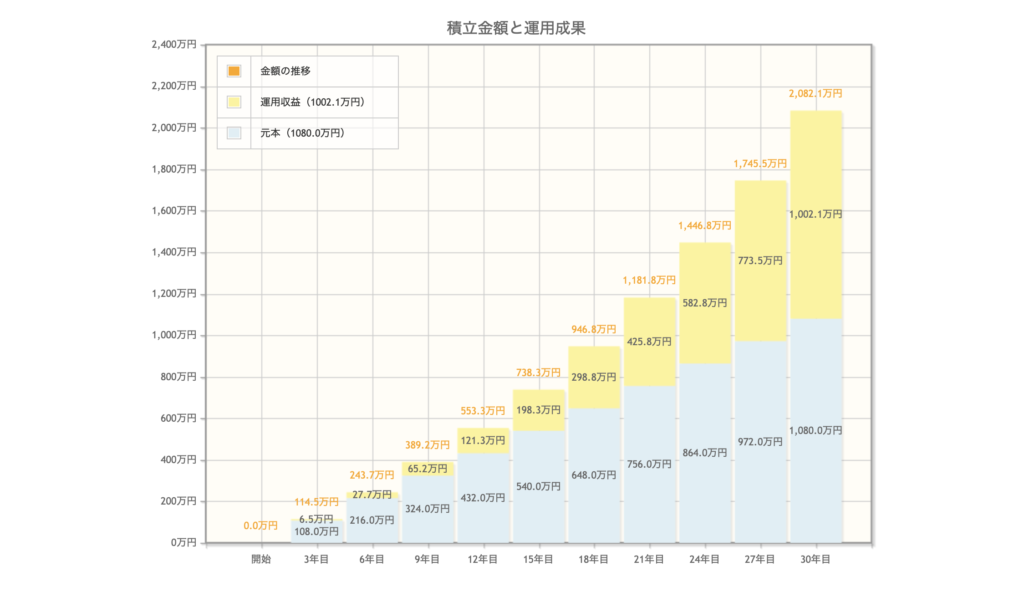

現在私は積み立てNISAにて資産運用をしております。そこで60歳時点の私の積み立てNISAで得られるであろう予想資産について考えていきます。なお新NISA開始により積み立て期間を30年間。月3万円を複利運用で年利4%で金融庁のシミュレーターで計算をしております。こちらをご覧ください。

30年間運用をした場合投資元本が1080万円、予想運用収益が1002万円となっております。現在言われている老後2000万円問題はちょうどクリアになりますね。

さらに運用期間は来年の新NISAに関しては無制限になっておりますので30年後2000万円を非課税で運用し続けることが可能になります。

大事なのは月3万円を投資し続けることになりますので、健康の維持と支出管理、私は営業マンですので収入の最大化が焦点になります。

次に30年後に私がすべき出口戦略について考えていきます。

30年後の出口戦略

次に考えるのは出口戦略についてです。今回の戦略は上記のシミュレーション通りに行った場合になり、現在の収入を60歳まで維持した場合になりますので状況によって変わる場合がありますのでご了承ください。

私は会社員ですので厚生年金と国民年金をいただけることになります。さらに今の制度で貰える額は現在の年収450万円ですと月14.2万円頂けるという計算になります。そして年金の受給年齢は65歳です。

60歳時点での状況ですが、資産額2000万円、年収450万円、年金受給はまだできずの状況になります。

おそらくですが老後の安定のために私は65歳まで働くと思います。また2000万円を運用をあと5年継続すると2566万円になる計算になります。そこからが本当の出口戦略になります。

元金2566万円を運用しつつ年4%で取り崩していくと年間で102万円、月に直すと8.5万円を投資元金を減らさずに取り崩すことが可能になります。

さらに年金ももらえますので月当たり年金14.2万円+8.5万円で22.7万円の収入になります。この金額があればおそらく生活は不自由がない生活が送れるのではないでしょうか?

お金も墓までは持って行けないのでまとまった出費には元金の取り崩しで対応していけばそれなりの生活水準は保てる可能性が高いです。

しかし、支給年齢や支給額はこれから30年も経てば悪い方向に行くことは目に見えていますので、このシミュレーションよりも貯蓄を増やしていくことが大切だと感じています。

まとめ

私の考える出口戦略はいかがだったでしょうか?もちろんこんな上手くいく可能性は高くはないと思いますが、このシミュレーションをベースに人生の設計をしていきたいと考えております。

ブログのテーマがFIREを目指すと言っているのに、65歳まで働くつもりかよ笑

とツッコミが入りそうなのは置いといて、人生のベースの方針を決めておくことが大切ですね。

またもう一つ重要なのは生活水準を上げすぎないということです。今の私の生活水準でしたら月に22万円もあれば生活に困りませんが、贅沢がしたいとなれば話は別です。毎月旅行に行き外食で美味しいものを食べ、必要以上に大きな家を建て多額の住宅ローンを若いうちに背負っていては、お金は自ずと足りなくなっていくものです。

生活水準は一度上げてしまうと、下げるのが難しくなってしまうことは皆さんも十分理解ができるはずです。一番は背伸びをせず、収入なりの生活を送ることが重要だと思いますので、自分の収入と支出のバランスを常に考えていきたいと思います。

老後の生活に不自由することなく、お金の不安を感じずにゆっくりとした生活を送りたいものですね!

コメント