こんばんはゆうりです!プロフィールはこちらから!

本日は米国の大手通信会社ベライゾン・コミュニケーションズ(VZ)についての紹介です。

驚異の利回り8%越えの銘柄になります。

私は最近こちらの銘柄を買い増しをしました!

私の投資判断は買いです!

それなりのリスクもあると思いますがその根拠を載せてあります。ぜひ最後までご覧ください!

ベライゾン・コミュニケーションズとはどんな会社?

ベライゾンコミュニケーションズ(以下ベライゾン)はアメリカに本社を置く大手電気通信会社です。日本で言うところのauやドコモのイメージで間違いありません。時価総額1322億ドルの超大企業でありS&P500の構成銘柄でもあります。通信セクターということもあり、一般的にはディフェンシブセクターと言われていますがここ最近は株価が暴落しております。次にベライゾンの株価チャートを見ていきます。

ベライゾンのチャート

こちらはベライゾンの月足のチャートになります。

直近の高値が大体2020年になりますのでここ3年間はずっと下落しています。ここまでの下落は何か要因があるのでしょうか?調べてみました!

株価下落の要因

株価下落の要因(私なりの考え)

・金利上昇、インフレによる資源の高騰で設備投資費増大、他社競合による開発費の増大、鉛ケーブル問題

以上が考えられると思います。一つずつ見ていきます。

まずは金利上昇による負債の返済負担が上昇したことです。ここ最近アメリカは利上げが猛スピードで進んでいました。通信会社は設備投資にかかる費用が膨大なため負債も相当額あります。そんな中の利上げでしたので返済負担が急増しキャッシュフローが圧迫されたことが投資家にネガティブな影響を及ぼしたと考えられます。さらに投資家は株価が変動するリスクを負わなくてもここ最近の金利上昇でわざわざリスクのある個別株を買わなくても、債券投資で5%ほどの利益をとれることから高配当株自体が下落基調なっています。

次にインフレによる設備投資増大です。米国は去年からインフレが急速に進行しています。インフレによる原材料高騰はベライゾンのような大企業は設備投資費用も膨大なので影響をもろに受けます。さらに労働市場も逼迫していたことから人件費も例年よりもかかってしまっていることが予想できます。インフレの波をもろに受けてしまっていますね。

次に競合他社との開発合戦による開発費の増大が考えられます。通信業界全体に言えることですが、通信業界は技術の進歩を利用料に反映がしづらい環境にあると思われます。通信環境も3G、4G、5Gと進化をしてきて、数年前と比べると格段に使いやすくなっているのは間違いありませんが、利用料金は数年間ほぼ変わらずですよね。このように通信会社は技術革新に多大な費用をかけなければ利用者が離れてしまうリスクがあるにも関わらずその開発費を利用料によって回収が困難な業界なのです。

最後に鉛ケーブル問題です。こちらはウォールストリートジャーナルによって有毒な鉛に覆われたケーブルが全米に残したままになっていると報じられました。アメリカ人に健康被害を及ぼしたと報道をされています。問題のケーブルはここ十数年使われていないようですが、もし全てのケーブルを撤去しなければならないなどのことになれば大損害を被ることになる可能性があります。投資家にとってはバッドニュースです。

以上が私が考えるベライゾンの株価が下落した要因です。完全に私的な考えになるので参考までにと考えてください。投資家へネガティブな影響を与える要因が多いことがわかると思います。ここまでは悪いことを書きましたが次にベライゾンの良いところをまとめて見たいと思います。

ベライゾンの強み

まずはこちらをご覧ください!

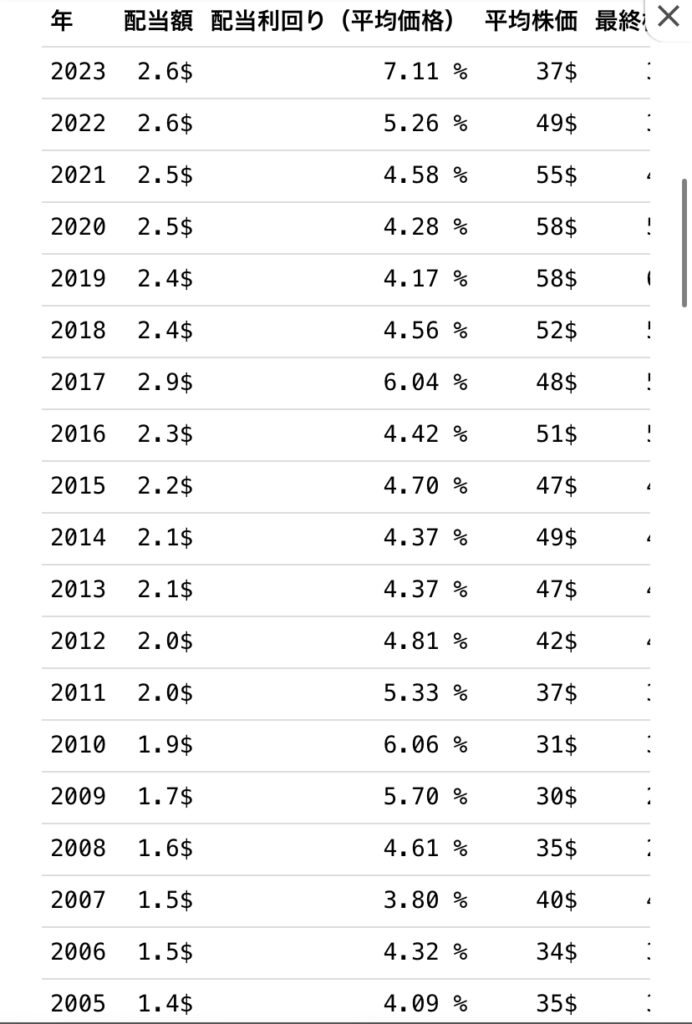

引用:A2 FINANCE様

こちらはベライゾンの配当金推移の表になります。2017年から2018年にかけて減配していますが、(2017年の増配率が特別ということもありますが)、ほとんどの期間で増配をしてくれています。このように株主還元意識は高いことが伺えます。

さらにこの間、リーマンショックとコロナショックの両方を経験しておりますが、減配していないということがわかると思います。さらにコロナショックでの株価下落はほとんどありません。そのあたりは通信セクターの強みですね。不景気でも携帯や通信は使うので景気に左右されづらいという強みがあります。

私の投資判断

冒頭にも書きましたが、私の投資判断は買いです。その理由は悪材料ができった可能性があることと、アメリカの利上げが停止ムードが高いということです。ここ最近の消費者物価指数もピークに比べると落ち着いてきています。さらに今は配当利回りも8%越えです。安く仕込むには絶好のチャンスと思い私は買いました。ですがこの判断が正しいとも限りません。問題は鉛ケーブル問題です。この問題が簡単には解決できないとなるとさらなる株価下落も考えられます。さらにこのまま下落が続けば配当が減配する可能性もあります。リスクはある銘柄ですが、私はディフェンシブ銘柄で金融ショックにも強く株主還元性も強いベライゾンの今の株価は十分に割安水準だと判断しました。

まとめ

ベライゾンのメリット・デメリットは理解いただけたでしょうか?私は以上を踏まえた上での買いの判断ですので、もし私の思惑とそぐわないことがあれば迷わず損切りをしようと考えております。投資は慎重が一番です!これからもFIRE目指して頑張ります!

コメント