こんにちはゆうりです。

今回は新NISAが来月から施行されるので私の投資方針を紹介していきたいと思います。

私はインデックス投資と高配当銘柄への投資をしていますので新NISAで得られる恩恵はとても大きいものがあります。

今回の記事を書くきっかけ

①新NISAの制度の説明は多くの記事がありますが、私のような資産が少なく年収も多くない人の投資記事って意外と少ないので紹介しようと思いました。

②私自身投資は資産を増やすために淡々と行うのが良いと結論づけています。しかしせっかくやるなら楽しみたいとも思っていますので楽しみながら投資をしていきたいという方の参考になれば良いと考えました。

今回の記事では私の新NISAの投資方針と目的を紹介したいと思います。また具体的に資産をいくらぐらい築いていきたいのかも紹介していきます。私と同じような年代の方や収入、資産の状況が同じ方の参考になればと思います。新NISAについても簡単に解説していきます。

なおこの記事では特定の株式や金融商品を斡旋する記事ではありません。あくまでも参考程度に見ていただければ幸いです。

新NISAとは

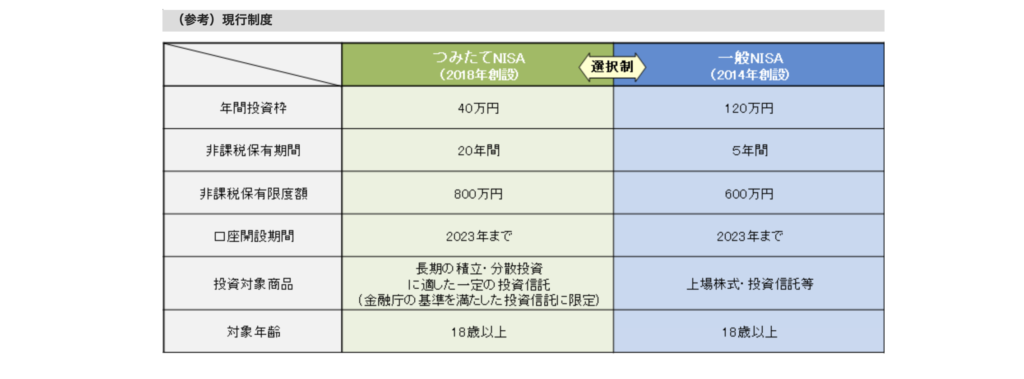

それでは現行NISAと新NISAの違いとメリット、デメリットについて簡単に解説していきます。

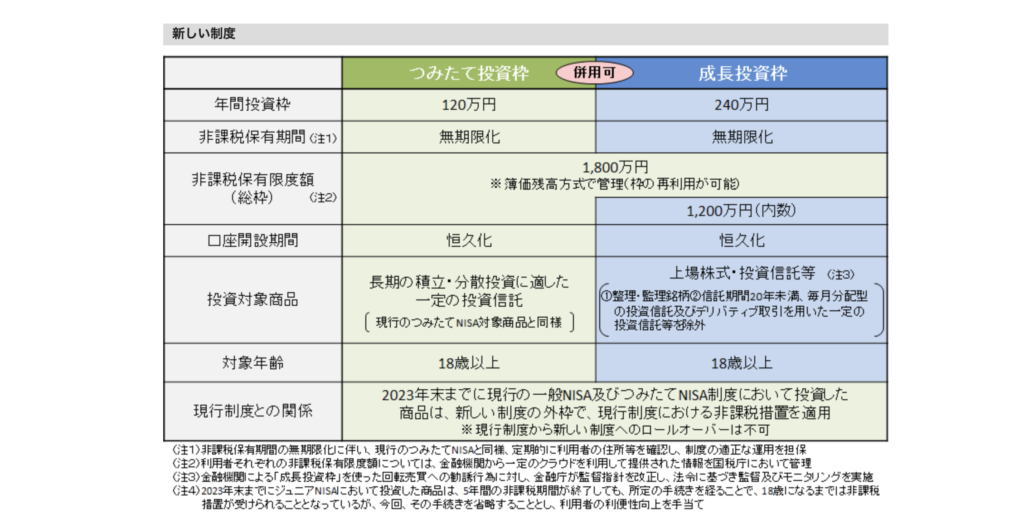

金融庁のホームページにわかりやすい表がありましたので記載させていただきます。

新NISA

現行NISA

色々細かいことが書いてありますが、NISA自体を簡単に一言で表すと、

株式や投資信託で出た利益に課税がされない制度

となります。その制度が新NISAにより枠が拡充しメリットの幅が広がったようなイメージです。

では具体的に現行NISAから新NISAに移行するにあたってメリットはどんなことがあるのでしょうか?個人投資家に関係のあるものを上げていきます。

①積み立て投資枠と成長投資枠の併用が可能になった

私にとっては一番これが大きいです。今までは積み立てNISAと一般NISAの併用ができませんでした。積み立てNISA枠でインデックス投資をしており、特定口座で高配当株を保有していました。そのため積み立てNISAでの利益に関しては課税されませんが、特定口座で買っていた高配当銘柄の配当金や売却益には課税されていました。このコストがかなり痛いんですよね。しかし新NISAで積み立て投資枠と成長投資枠と名前が変わりその併用ができるのです。そのため現在特定口座で保有している高配当銘柄を一旦売却しNISA枠で買い直すと配当金に課税されずそのまま入ってくることになります。これは高配当ホルダーの方全員が歓喜ですね。

②年間の投資上限額が上がった

次に年間の投資額が大幅に上がりました。現行NISAでは積み立てで年間40万円が上限でしたが、それが年間で120万円まで枠が広がります。3倍ですね。今まで月3.3万円が上限でしたので物足りなさを感じてしまっていた方も少なくないと思います。その方もひと月換算で10万円投資ができるので月の余剰資金が多い方は多くのお金を非課税で投資に回すことができます。また成長投資枠も2倍の240万円まで拡充されているので年間でNISA枠で投資できる金額が大きく増えました。

③非課税保有期間が無制限になった

現行NISAでは積み立てNISAが20年、一般NISAが5年間の非課税保有期間が設けられていました。そのため現行NISAでのリスクが積み立て開始から20年後の大暴落でした。積み立てのインデックス投資は超長期保有が大前提です。なので大暴落が来てもホールドするのが鉄則なのですが、現行NISAでは積み立て開始から20年後に大暴落がきて元本割れをした場合に損が出てしまいます。さらに20年後は課税口座に移行する必要があるため元金に戻ったとしてもその分が課税されてしまいます。その点新NISAは期間無制限なので長期で投資が可能になります。

それでは次に私の投資方針について紹介していきます。

私自身の投資方針

①積み立て投資枠

現在私は楽天証券にて金融商品を購入しております。

現在毎月積み立て設定をしているのは、こちらです。

・eMAXIS Slim 米国株式(S&P500) に28000円

・eMAXIS Slim全世界株式(除く日本)に5333円

の積み立て設定にしています。全世界株式も米国の割合が大きいため実際にはそのほとんどを米国に投資していることになります。

新NISAになってからの私の投資方針ですが、

とりあえずこのままいきたいと思います!

理由は色々ありますが、アメリカ中心に経済が動いていますが、このパワーバランスはこの先そう簡単には崩れることが想像できないからです。

また毎月の投資金額ですが、増やす余裕がそんなに無いため金額もこのままいきたいと思います。

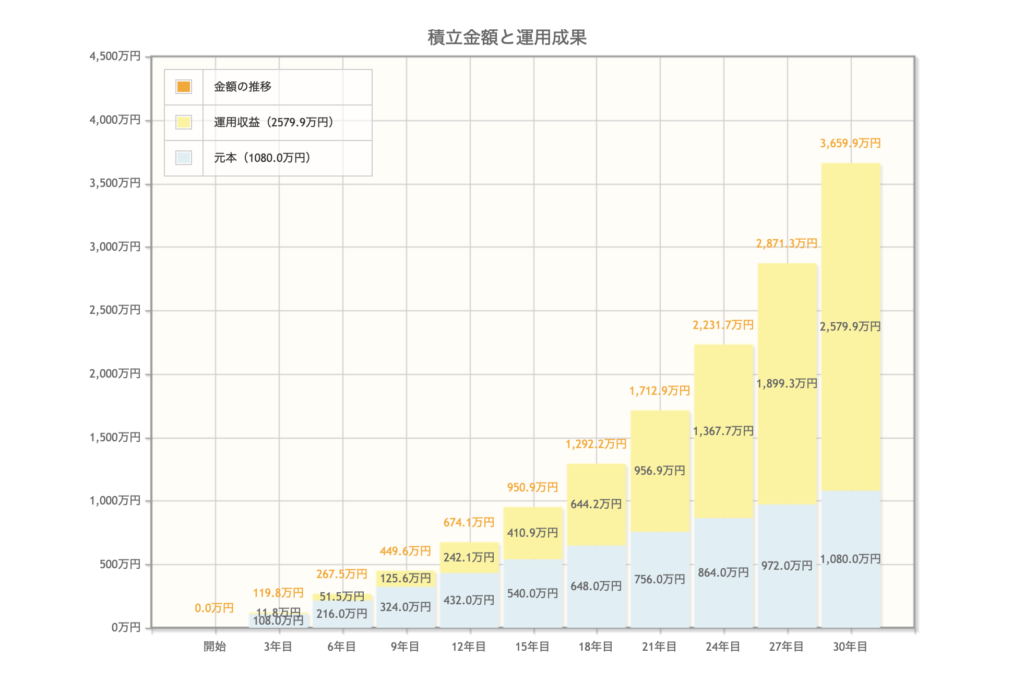

実際にS&P500の過去30年の年間平均リターンは11%ほどあります。ですがこれから先そうなるとは限りませんので控えめに7%ほどでシミュレーションした場合30年後の予想資産はこうなります。

あくまでも予想ですが、3000万円以上に成長している計算になります

60歳時点で3000万もの資産が積み立てNISAだけでできている試算なので将来の設計もしやすいですね。私の老後は年金がいくらもらえるかも不透明な部分が多いので自分年金を作ることはとても大切だと思います。

②成長投資枠

現在私は高配当株と高配当ETFで180万円ほどの資産があり、年間の配当額は約83,000円ほどです。こちらは新NISAがはじまり次第特定口座で一旦売却してNISA口座で買い直していきたいと思います。高配当株は月の余剰資金やボーナスが出次第買い増しをしていきます。

米国株が多いため配当金に米国で10%の課税がされてしまうため完全に非課税にはなりませんが、それでも私は大半を米国株の投資に当てようと思います。その理由を話すと長くなってしまうためここでは割愛しますが、高配当株をタイミングをみて買い付けるのは私の中での楽しみですのでお楽しみ枠として保有していきたいと思います。

以上が私の投資方針になります。

毎月積み立てでタイミングを取らない①を投資のメインに据えて、②はタイミングをみて安く仕込むというように投資を楽しめればと思います。

まとめ

私は楽しみながら投資をしていますが、

投資に楽しみを見出さず、資産拡大のみを重きを置いた場合の方はインデックス投資のみ買い付けている方が多い印象です。

みなさんの投資についてどのような考えをお持ちですか?

ひとそれぞれ考え方は違うと思いますが、共通して言えることが、インデックス投資の積み立てはやり続けなければならないということです。

これからの生活環境がいくら変わろうとやり続けるのは想像以上に大変だと思います。なので金額はこの先何があっても続けられる額で投資することが大切です。

新NISAがはじまり月の積立可能額が多くなったからといって自分の収入に見合わない額を積み立て設定しても続かなければ意味がありません。

無理のない投資額と自分なりの投資スタイルの確立が大切ですね!

長期投資の基本が学べる教科書です!300万FIRE↓↓↓

コメント